2022年国际基建领域将保持增长趋势,但增速可能放缓,并呈现以下几个特点:基建成本保持高位、大力发展基建仍是重要的经济刺激手段、国家间关系影响新兴市场基建投资、非住宅建筑领域受疫情影响有所变化、绿色基建将得到更多发展。

一、2022年基建领域增长趋势缓于2021年

由于全球市场逐渐从新冠疫情的影响中恢复,2022年全球基建行业的实际增长将放缓。未来几年,许多政府仍将基础设施投资作为刺激经济复苏的手段,因而基建行业的增长将略高于新冠疫情爆发前的平均水平。

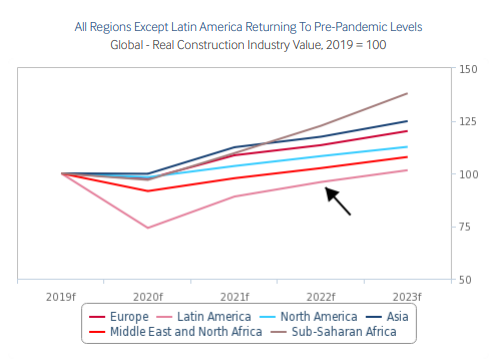

考虑到更广泛的宏观经济条件,预计发达市场和新兴市场之间在基础设施投资能力方面的差距将越来越大。财政状况较好且能够获得资本的市场将能够为该行业提供持续的刺激;财政状况较弱、获得资本渠道有限的市场将面临不断增加的债务负担和日益加剧的财政制约,从而限制公共投资能力。此外,尽管大多数市场可能会在2022年提高利率,但发达市场和新兴市场的政策空间和广度将有所不同,导致基础设施项目的政策支持程度不同。预计大多数发达市场的中央银行不会像市场预期的那样走强,而新兴市场在2022面临更大的紧缩货币政策压力。从地区来看,预计大多数地区的基建行业2022年基本恢复到新冠疫情前的状态,但是拉丁美洲的一些国家由于公共支出有限,政治风险升高,可能需要更长的时间恢复,国家间差异较大。受新冠疫情的影响,人们的生产生活方式发生了变化,移动办公、电子商务、供应链外包等形式越来越被人们所采用,将对全球非住宅建筑领域的投资产生重大影响。

二、2022年基建成本保持高位

受持续的建筑需求支撑,预计2022年基建行业的成本价格仍将保持高位,但将低于2021年的建筑材料成本,并预计将于2022年中期开始下降。随着全球经济逐渐从疫情影响中恢复,基建项目施工延误和成本超支的情况将有所缓解。

从需求方面看,住宅建筑和家庭装修活动,将成为推高建筑投入价格的驱动因素之一。根据美国的PPI指数,可以看出,2021年5月至10月的增长率为年均18.8%。随着经济再平衡,这些需求压力中的一些将在2022年得到缓解,家庭可以将其多余的储蓄从房屋装修转移到服务业。

从供应方面看,新冠疫情的风险有所下降,预计供应链中断会在2022年得到缓解,建筑材料公司得以补充库存。随着流动限制的解除,当前供应链瓶颈逐步疏通,劳动力短缺问题得以解决,工厂的产能逐渐回复,建筑成本将下降。供应链因素在全球范围内影响了建筑材料的供应,导致近几个月来价格飙升。例如,不断上涨的能源价格限制了中国工业钢产量;欧洲出于对司机的检疫要求导致运输瓶颈;劳动力短缺影响北美洲木材锯木厂产量。

三、政府政策引导更多资金投入

欧洲和北美的公共投资在加强,包括“欧盟下一代”和美国的《基础设施投资和就业法案》(IIJA)以及B3W等法案,这些政策都导致在基础设施领域,特别是绿色基础设施领域的公共投资大幅增加,同时也有相当一部分资金用于促进私人投资。刺激措施将有助于加强这一领域的持续私人投资,同时也确保政府的短期经济优先事项与其长期脱碳努力相一致。从2021年年中开始,欧盟继续向成员国支付“下一代”复苏资金,这将补充运输基础设施的私人投资,以促进低排放出行、可再生能源资产和建筑存量脱碳投资。鉴于融资的主要目的是确保整个欧元区的经济复苏具有凝聚力,因此将优先考虑规模较小、更直接、能够提振短期增长的基础设施项目。

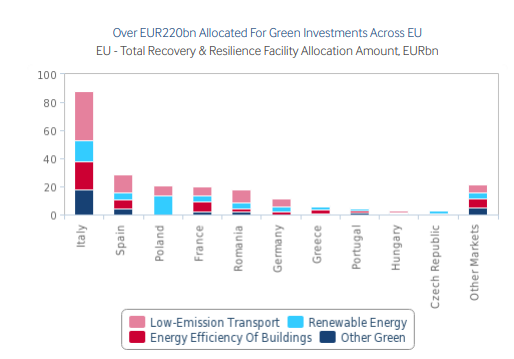

目前绝大部分的欧盟成员国均已提交各自的恢复和复原计划供欧盟委员会批准,概述了其用于分配构成恢复和复原机制的赠款和贷款的支出计划。数据显示,为整个欧盟绿色基础设施投资分配的资金超过2260亿欧元(2530亿美元),其中870亿欧元(980亿美元)用于低排放交通基础设施,550亿欧元(620亿美元)用于可再生能源,500亿欧元(560亿美元)用于建筑节能投资。这直接反映了市场对恢复资金投资的最初预期,因为欧共体规定每个成员国总支出的37%应用于气候变化与变革有关的投资,未来这个数字将接近40%。

在美国,绿色基础设施投资将在未来几年得到实质性的推动,包括美国国会通过的IIJA法案,将大幅提高整个市场的公共基础设施投资,是近几十年来对美国公共基础设施投资的最重大提振。就IIJA而言,主要包括运输基础设施的资金,1100亿美元用于道路和桥梁,其中660亿美元用于铁路,390亿美元用于公共交通。值得注意的是,IIJA还为新兴的交通基础设施提供资金,即电动汽车充电基础设施和电动公共汽车,这将有助于推动私人投资者继续努力建立一个全面、全国性的充电网络,以促进低排放出行。除交通基础设施外,IIJA还为电力和电网基础设施拨款730亿美元,为水利基础设施拨款550亿美元。IIJA已经通过并签署成为法律,联邦机构现在负责IIJA的实施,包括交通部、能源部和环境保护局,涉及资金的支付和监督。与欧盟的“下一代”恢复资金类似,IIJA实施的主要风险是联邦、州和地方当局无法及时支付资金。

四、地区间国家关系影响新兴市场投资

中国和欧美地区之间的关系可能会影响“一带一路”倡议,为中国基础设施融资制造困难,增加西欧国家对新兴市场(EM)基础设施的投资。

近几年,国际形势错综复杂,美国可能通过推进B3W和全球门户计划减少中国企业获得其他融资来源的机会,限制中国承包商在公开竞争性招标中发挥其日益增强的竞争力,从而影响2022年全球基础设施行业和融资格局。尽管面临各种困难,中国的对外承包工程行业仍坚持向高质量发展转型,在项目的选择上将更加注重绿色环保和可持续性。例如,中国交建收购澳大利亚承包商霍兰德(John Holland)和入股葡萄牙承包商莫塔·恩吉尔(Mota Engil),这将使中国建筑公司所持的市场份额更加稳定。美国推出的B3W虽然得到了一些西方国家的支持,但由于其财务范围不够清晰,私营部门投资不明确,未来发展仍有待观察。

五、非住宅建筑行业发生变化

疫情的出现对非住宅建筑行业带来新的影响:一是办公空间需求发生变化。疫情期间居家办公逐渐被广泛采纳,发达市场对新办公空间的需求降低。2022年,随着各公司完成对其现有房地产存在目的和范围的各自评估,将相应调整以反映其长期需求,从而对非住宅建筑活动产生影响。二是电子商务发展影响商业建筑用途。新冠疫情加速了电子商务的增长,推动零售商和消费者大量采用电子商务服务。2022年商业建筑投资开始从大型城市零售场所转向较小的本地化建筑,以方便在线订单的交付。在发达市场和新兴市场,互联网销售额占总零售额的百分比都大幅上升。企业将寻求减少商业建筑空间和扩展电子商务运营来减少固定成本,同时消费者将进一步习惯于选择电子商务。三是供应链相关建筑发生变化。由于贸易领域的地缘政治紧张局势加剧,许多企业采取行动提高其供应链的可靠性,以应对未来的外部冲击。中东欧(CEE)市场正在扩张汽车制造商供应链,尤其是新兴的电动汽车(EV)电池制造业。波兰和匈牙利在提升汽车制造能力。由于相对于较低的劳动力成本,越南、马来西亚等亚洲市场也将增加工业建筑。一些实施“中国+1”战略的公司在中国保持制造业存在的同时在邻近市场开展较小的存在。但是制造业的外包是一个长期过程,短期内很难对工业建筑活动产生显著的影响。

六、氢能领域发展前景良好

2022年,受新冠疫情和脱碳需求影响,全球绿色可持续基础设施投资机会将大幅增加,预计未来十年低碳氢生产将大幅增长,投资氢基础设施的机会巨大。西欧良好的氢基础设施发展工业环境将使该地区成为新兴技术的全球热点。利用现有天然气网络混合氢气对于扩大氢气基础设施的开发规模至关重要。澳大利亚拥有全球最大的氢能项目,利润可观,其中许多项目的开发目的是出口生产的氢气。国际氢供应链的发展对于亚洲绿色氢产业的发展至关重要。氢气生产主要集中在远离主要需求中心的地区,这将刺激更广泛的物流供应基础设施和网络的发展。目前在该地区,氢被转化为更稳定的化合物和有机液体(如氨)进行运输。因此,这些市场可能会利用现有的液化天然气(LNG)基础设施和专业知识,并对液化、再气化终端和大型氢气储存设施进行相应的投资。川崎重工业在2021年初完成了神户LH2终端的建设,这是世界上第一个液化氢接收终端。这将得到液化氢运输船Suiso Frontier的支持,该船预计在2022年3月前抵达澳大利亚。