2011年对于中国竞购者来说是繁忙的一年,面对严峻复杂的国际经济形势,中国竞购者完成了一些标志性的海外并购案。如中粮收购澳大利亚Tully糖业,中石化收购葡萄牙能源公司30%股权,国电集团投资加拿大风电项目等。据有关数据显示2011 年中国大陆企业海外并购交易数量和金额均创纪录,交易数量207宗, 金额达429亿美元。纵观近几年来中国企业的海外并购之路充满荆棘, 尽管文化、法律等层面上存在诸多差异,为此失败的案例屡有发生,但成功的案例也不断引领着后来者。本文拟就德勤几个并购案例为出发点,以为后来者提供经验。

海外并购的现实障碍

德勤认为中国企业在"走出去" 的过程容易遇到两方面的障碍,其一是政治上的压力,这是中国企业尤其是央企在国际上遇到的普遍问题。不少国家通过制定相关的法律法规, 或出于国家安全主义、经济爱国主义等因素的考虑对中国企业的并购采取限制措施,以遏制可能存在的政治目的。其二是交易企业本身存在的问题,往往涉及到监管、法律及税务等多方面的问题,大部分也存在着企业缺乏海外投资及执行跨境并购交易的经验。多方面的主客观因素使得中国企业的海外之路走得并不平坦,为此如何化解中国企业在海外并购中的技术障碍是走出去的关键所在。

2011年7月,中粮成功收购Tully 糖业,这是中粮第一个成功的大规模海外并购交易。中粮作为中国最大的食品生产商和农产品出口商之一, 年收入超过260亿美元。Tully糖业公司是一家由澳大利亚昆士兰州当地蔗农持有的企业,拥有澳洲最优质的单一糖厂。此次收购澳大利亚的Tully糖业,面临着众多的国际竞争对手,其中包括2家名列财富50 0强的积极竞争者,国际糖业公司邦吉和澳第二大糖业公司Mackay。参与此次中粮收购的德勤认为并购的成功关键之处在于以下两个方面。

第一,降低企业海外并购的政治敏感度,获得FIRB的审批

中国国有企业在澳投资必须获得澳大利亚外国投资审查委员会(FIRB)的审批,自2009年以来,该机构已经先后延迟或否决了多个中国大型企业在澳洲的投资方案,成为名副其实的中国企业在澳大利亚投资的"屏障"。而糖业又属于澳洲的敏感行业,尽管20 09年后澳洲开始对糖业管制有所放松,但面对作为央企的中粮的收购时亦进行了审慎的监管。与其他竞争者相比,中粮一直在能否获得FIRB批准上而备受压制, 其他的竞争对手如邦吉作为美国公司且其出价低于2.31亿澳元并购门槛限制,并不需要该委员会的审批。除此之外,当地舆论也担心中粮收购暗含"政治含义"。

为此,中粮收购团队为化解外界对中粮及其企业性质的误解做了大量深入的工作。首先在收购要约中明确,"中粮集团此次收购Tully的主要目的是增加其在澳大利亚的糖市场份额,扩大中粮在澳大利亚的业务, 扩大其在澳洲的商业活动"。其次在收购过程中,中粮不仅在当地与蔗农、股东、董事会、社区代表广泛交流赢得了当地蔗农的支持,表达了意欲通过此项目为当地提供更多的发展机会。而且拜会了澳大利亚农业部部长、西澳农业部部长、昆州经济创新与发展局副局长、昆士兰州联邦议员、全国甘蔗种植者协会主席等对收购颇具影响力的关键人物,以期更快的推进与Tully糖业的并购。再者透过当地的媒体及公关公司表达了中粮希望与澳大利亚加强农业领域的合作的愿望。通过上述多方努力, 中粮的收购团队在可能短的时间内取得澳大利亚外国投资审查委员会(FIRB)的审批,为收购扫除了政治上的障碍。

第二,并购案中相关技术问题的解决

在跨国并购案中,所涉因素较多,一些技术问题的解决对于能否顺利完成并购案的亦至关重要。

首先在正式要约前,获得20%的股权。由于目标公司是一家非上市的公众公司,且有500多的个人股东, 都是当地的蔗农,为此中粮收购团队与其做了大量的细致深入的沟通,事先获得了他们的支持并取得了一定份额的股权,与其他竞争对手有了更多的谈判空间。其次随时跟进其他竞争对手的反应,维持价格和条款上的主动性和优势。在全程的收购中,中粮的报价从最初的41澳元提高到最终的4 4澳元,成为出价最高的竞购者。再者逐步减少要约条件,在获得FIRB审批后,从有条件的收购要约成为无条件的要约,从而与竞争对手缩小了不必要的差距。最后在税务上获得优惠,经协商,对方同意跨年度分批的卖股权给中粮,为此在纳税年度上提供了充分的灵活性。

如何实现海外并购的价值最大化

企业海外并购目的一方面在于扩大企业的海外市场,提升企业的国际竞争力,另一方面是增加企业的价值。德勤认为如何从投资项目中获取利润,货物/服务(供应链)是一个重要的出发点。

供应链筹划的目的在于挖掘企业内部供应链的系统效应,以提高货物/服务的赢利能力。因此就需要了解价值的增加产生于被并购企业的集团或者是现有的集团。

如果增值部分来自于将要并购的企业,德勤认为就需要通过以下不同要素的组合以达到此目的。

第一是股息(被并购方集团企业(目标公司)的母公司的股份,或用于并购的公司的股份);收取股息。

第二是利息(负债-给目标公司或并购公司融资);收取利息和债务本金。

第三是支付无形资产的使用费(将公司无形资产使用权授权给被并购方);就目前由目标公司拥有的, 并购后计划转移出来的无形资产向其收取无形资产特许权使用费。

第四是服务(为目标公司提供除特许权使用费之外的技术服务等项目);从目标公司收取服务费。

第五是资本利得(出售目标公司母公司或者并购公司的股权);通过出售股权获取股权增值的溢价。

而上述的每一种收益流入都会对企业的并购计划产生影响。为此在并购前,都需要明确考虑并购结构的安排、融资的安排、无形资产持有的安排等,以在并购重组时实现税负的最优化以及合理的融资安排;在并购后的战略考虑中,需要对供应链筹划、集团内部服务协议的安排等予以充分考量。

合理的税务安排是企业海外发展的重要因素

中国企业海外并购成功后就面临着如何运营的问题,而企业合理的股权架构和运营架构则会为并购后的发展产生至关重要的作用。

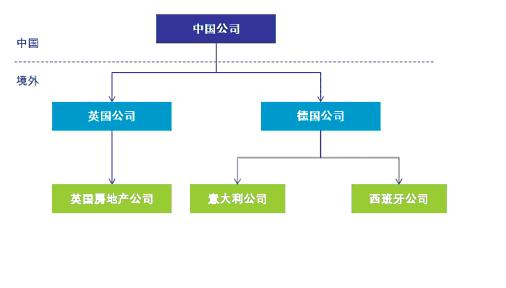

以中国公司在欧洲的发展为例。某国有矿业企业A,从2000年起,分别以并购、新设等方式,在欧洲建立了销售网络,并以德国和英国公司为中心,分别持有意大利、西班牙以及英国公司,主要业务为产品进出口贸易和分销(股权架构图如图1)。

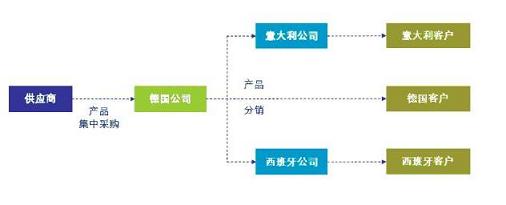

A企业的运营架构以德国公司为中心,由德国公司集中采购后分销给意大利和西班牙公司,再由这两公司销售给最终客户(运营架构图如图2)。

而据资料显示,A公司所涉及到的各欧洲国家的企业所得税税负均较高,如英国为2 6%,德国为30%~33%,意大利为31.4%,西班牙为30%,整体约为30%左右,也就是说如果将利润产生在这些国家,A企业控股架构税收效率整体较低,不利于公司价值的最大化。这便是该公司在海外发展所面临的问题。那针对这一高税负问题,如何进行股权架构以及运营架构的重组能使税负降到最低水平?

就此德勤提出了该公司在欧洲控股和运营架构重组的目标:一是改善控股架构,建立统一的欧洲控股架构,由欧洲控股公司持有各个国别公司的股权,代表中国公司对各个国别公司进行管理和控制;在税务上, 尽可能降低欧洲控股公司未来取得股息收入和资本利得的税负,并降低各欧洲公司的企业所得税税负, 同时避免欧洲控股公司未来向中国的集团公司汇回股息的预提税税负。二是调整交易流程,本着精简高效的原则,对欧洲业务进行整合,将欧洲业务供应链上的绝大多数职能和主要风险(以及相应的利润)尽可能集中在低税率国家或地区的公司,而高税率国家或地区的公司仅根据实际需要承担有限职能(从而在合理的范围内取得较低水平的利润),以降低欧洲公司的整体税负。

要实现上述目标就要选择合适的控股公司的地点,这一地点的选择所需要考虑的因素包括欧洲控股公司取得股息和资本利得的税负、税收优惠、汇出股息的预提税税负,转让欧洲控股公司股权的资本利得预提税税负,欧洲控股公司的设立和维持成本,其所在国的"受控外国公司"制度,税收抵免以及饶让制度。为此综合比较得出卢森堡作为欧洲控股公司所在地较为合适。一方面, 因为卢森堡作为欧盟国家之一,与其他欧盟国家都有优惠的税收协定, 其预提税、股息都为零;卢森堡对于控股公司有特殊的税收优惠,若在其境内设立控股公司则会给予税收优惠,基本为零;如果控股公司将利润汇回中国也不需要征收预提税; 另一方面卢森堡金融体系较为发达, 法律法规完善,是一个理想的控股公司所在地。

因此,从税务和管理角度出发, 一方面建议A企业在卢森堡设立欧洲控股公司,并将其作为"核心企业家公司",以理顺管理体系,提高运营和管理效率,并由其承担集中采购、分销等主要职能及绝大部分风险(如价格风险、质量风险、市场风险等),从而使其合理的获得供应链上的绝大部分利润;另一方面,由于欧洲各国公司税负较高,可作为"有限分销经销商"、"行纪人"、"代理商"、"服务提供商"等协助"核心企业家公司"从事营销、分销等活动, 仅承担有限的职能,尽量不承担风险,从而在合理范围内减少其获得的利润,降低整体税负。事实上通过上述的安排,可以降低客户欧洲业务的整体税负,也降低各国税务机关质疑关联交易转让定价的风险。

从以上案例可知,德勤认为针对海外投资,合理的税务安排对并购企业的海外发展至关重要,而且投资前合理的税收筹划相对来说比并购后再重组的税收成本要低,如果某笔并购交易涉及多个国家或地区,则需要综合考虑各个国家的税负与其他具体投资规定,并在做税收筹划时要充分考虑必要的风险及防范工具和措施。