法律基础 | 内容概述 |

《2018税收(跨境贸易)法》附录4[1]反倾销和反补贴调查和附录5[2]保障措施调查 | 规定了发起反倾销、反补贴和保障措施调查的必要条件、开展调查时应遵循的原则、调查的常规流程等。英国贸易救济局(the Trade Remedies Authority,简称“TRA”)是英国贸易救济案件调查的主管机构。 |

《2019贸易救济(倾销和补贴)(脱欧)条例》(又称《反倾销反补贴条例》)第6编[3]和2019贸易救济(进口增长对英国生产者的损害)(脱欧)条例》(又称《保障措施条例》)第5编[4] | 从问卷、抽样、实地核查、听证、事实披露等方面更具体地规定了反倾销、反补贴和保障措施调查应当如何进行。 |

此外,英国作为WTO成员国之一,英国承认《关税及贸易总协定》、《关于履行1994年<关税与贸易总协定>第6条的协定》(又称《反倾销协定》)、《补贴与反补贴措施协定》等国际贸易协定的法律效力。

贸易救济调查类型 | 调查对象 | 调查持续时间 | 相关WTO国际贸易协定 | 相关英国国内法律 |

反倾销 | 在英国国内以低于出口过正常价值的价格销售且对英国国内产业造成损害的进口商品 | 11-13个月 | 《反倾销协定》 | 《反倾销反补贴条例》 |

反补贴 | 受到外国政府补贴且对英国国内产业造成损害的进口商品 | 11-13个月 | 《补贴与反补贴措施协定》 | 《反倾销反补贴条例》 |

保障措施 | 如不采取措施则会无法预料的进口激增从而对英国国内产业造成损害的进口商品 | 8-10个月 | 《保障措施协定》 | 《保障措施条例》 |

满足条件的英国国内产业可以向TRA申请发起新的贸易救济调查,在特殊情况下,英国国务大臣(the Secretary of State)也可以要求发起调查。

值得注意的是,根据《2018税收(跨境贸易)法》,在英国退出欧盟后,欧盟的反倾销、反补贴和保障措施依旧有效,英国需要通过进行过渡性复审以确定每项贸易救济措施是否还适用于英国。

如果国务大臣在脱欧过渡期结束前发布决定,使相应的欧盟贸易救济措施继续在英国生效,那么TRA可以对这些措施主动发起过渡复审调查,审查对进口到英国的相关被调查产品继续采取贸易救济措施的必要性,以及如果贸易救济措施不再适用于这些产品是否会对英国的同类产业造成损害。如果过渡性复审未在贸易救济措施到期前立案,则该措施将于到期后自动失效。

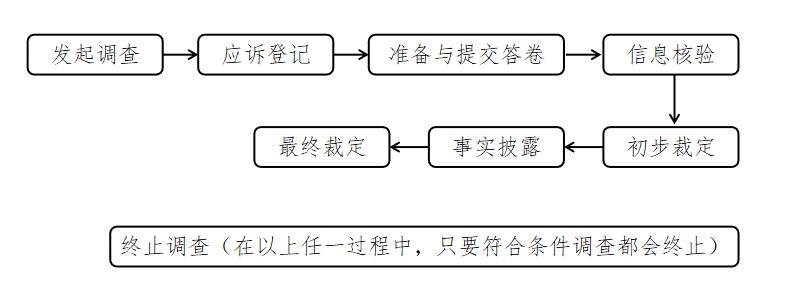

在决定正式立案调查后,TRA会发布立案公告,并通知相关外国政府和利害关系方(interested parties)。立案公告一般包含涉案产品范围、调查期间以及应诉登记的截止日期。利害关系方和参与调查的第三方(contributor)需要在截止日期之前与TRA联系并完成相关应诉登记。

利害关系方是指与贸易救济调查有直接关系的任何一方,包括外国政府、涉案产品的出口商或进口商、英国同类产品的生产商、涉案产品的贸易协会。

参与调查的第三方是指主动与TRA联系要求参与调查的第三方个人或组织,比如要求参加听证会或补充提供事实信息等。

利害关系方 | 第三方 | |

要求举行听证会 | √ | × |

参加听证会 | √ | √ |

要求进行反规避或涉案产品范围复审 | √ | × |

申请暂停保障措施 | √ | × |

阅读并就保密版事实披露、初步裁定和最终裁定提交评论意见 | √ | × |

补充提供事实信息 | √ | √ |

有意应诉的企业在作为利害关系方完成线上应诉登记后,还需要配合TRA提交预抽样问卷、抽样问卷。在应诉企业数量众多的情况下,TRA有可能根据《反倾销反补贴条例》第56条进行抽样程序,以企业在应诉登记时提交的预抽样问卷和抽样问卷为基础,选出抽样企业,被抽样的企业需要在规定时间内完成全套出口商问卷。

从问卷结构上看,英国与其刚刚离开的欧盟有不少相似之处。在反倾销调查中,出口商问卷包括公司结构与经营活动、销售信息、公平比较(类似于欧盟的调整项部分)、成本与经营统计、其他问题等五个部分。另外,参与涉案产品销售的关联公司需要专门填报出口商的附件一。

在反补贴调查中,出口商文件包括公司结构与经营活动、销售信息、成本与经营统计、补贴项目、其他问题等五个部分。

如果TRA发现答卷中提供的信息不完整或不准确,还会发出补充问卷,因此应诉企业在完全答卷提交后,也要做好回应后续补充问卷的准备。

除了上文提到的核验答卷中信息的完整性和准确性外,TRA还会核验信息的真实性和有效性。过去几年中,在新冠疫情影响下,TRA未曾对中国应诉企业进行实地核查,而是采取补充问卷或远程核查的形式。考虑到新冠疫情影响已经逐步减弱,相信日后TRA的核查会回归到传统的实地核查。

需要注意的是,如果应诉企业无法按照TRA的要求提供内容完整且真实的信息,TRA则会使用其他可获得的事实或信息来填补调查中的信息空白。尽管TRA表示在使用此类信息时会非常谨慎,但此类信息的使用往往不利于应诉企业,会导致最终裁定的税率远超预期。

一般情况下,TRA会先发布初步裁定,包括应诉企业在内的案件利害关系方可以在TRA规定的时间内对此提交评论意见。

如果TRA认为有足够的证据证明,存在倾销或补贴的商品已经或正在进口到英国,且这些进口商品已经或正在对英国产业造成损害,TRA就会作出肯定性的初步裁定。在反补贴调查中,TRA会提前通知外国政府并提供合理的事前协商机会。

在作出肯定性的初步裁定时,如果TRA认为有必要防止在最终裁决前涉案产品对英国产业继续造成损害,且采取临时救济措施符合经济利益测试,还会向国务大臣提交一份有关临时救济措施的建议,该建议一般会要求涉案产品的进口商提供担保。

《反倾销反补贴条例》第62(1)条要求TRA在最终裁定作出之前发布基本事实披露,但实践操作中TRA有时也将披露时间提前到初裁之前,应诉企业也可在TRA规定的时间内对基本事实披露的内容提交评论意见。基本事实披露中会详细说明TRA截至目前的调查结果、事实认定、经济利益测试结果以及拟作出的裁定。

在初步裁定和事实披露后,TRA作出最终裁定,并将其提交给国务大臣。国务大臣只有在确认最终裁定不符合公众利益的情况下,才能予以拒绝。如果最终裁定被拒绝,国务大臣需要公布最终裁定和拒绝通知,并在下议院发表声明,具体说明拒绝该裁定的理由。如果裁定被接受,国务大臣需要公布肯定性的最终裁定,并通知有关各方。

如果存在以下情况,TRA会宣布终止调查,并不采取任何救济措施:

(1)拟采取的救济措施未通过经济利益测试;(2)国务大臣拒绝了TRA的裁定和相应救济措施建议;(3)在调查过程中发现涉案产品的倾销幅度低于2%或补贴金额占比低于1%(发展中国家补贴金额占比低于2%);(4)涉案产品的进口总量占英国同类产品进口总量的3%以下;(5)英国国内产业受到的损害可以忽略不计;(6)申请补救措施的英国行业主动要求终止调查。

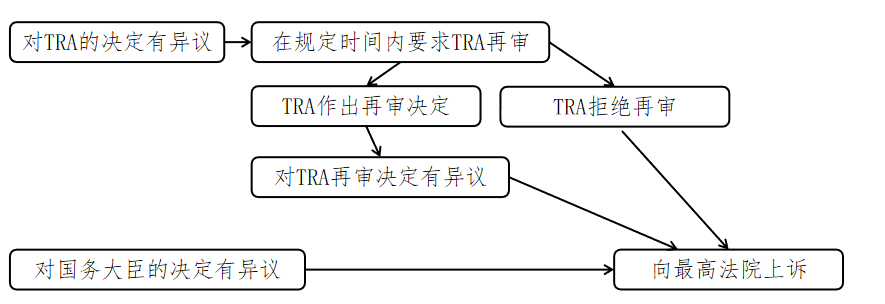

如果对TRA在贸易救济调查中作出的决定有异议,可以通过在线填写表格[5]要求TRA再审。填写表格时,需要说明要求再审的原因、期望的再审结果,并证明自身具备资格要求再审。如果并未提供以上三点信息,TRA有权拒绝再审。

在绝大多数情况下,与决定相关的任一利害关系方都可以要求再审。但在以下情况中,只有原本提出申请的一方才能要求对拒绝申请的决定再审:

需要注意的是,在调查完成之前,利害关系方不能对TRA在调查过程中作出的决定要求再审,也就是说无法就初步裁定要求再审(只能对其提交评论意见)。此外,再审截止日期之后提出的再审要求均会被TRA拒绝。截止日期一般以决定公告中写明的为准,如果决定公告中并未明确写明截止日期,一般以决定公布后的一个月零一天为截止日期。

如果TRA决定再审,会遵循法律规定的程序,成立一个没有参与过原始案件的再审小组,重新审查案件信息,并最终作出维持或改变原来决定的再审决定。在再审过程中,TRA可以要求申请方或其他利害关系方补充提供信息,如果无法得到配合,TRA也会谨慎地采纳可获得的其他信息。如果TRA认为无法解决再审过程中涉及的某些法律问题,可以将问题提交到英国高等法院,在收到高等法庭的回复前,再审程序都不会结束,TRA也不会作出再审决定。无论是维持或改变原来的决定,TRA都需要重新公布再审决定。

如果对TRA作出的决定有异议,要求TRA再审但被拒绝;对TRA重新作出的再审决定有异议;对国际贸易国务大臣作出的决定有异议,在以上三种情况下,应诉企业都可以按照要求填写上诉表格[6],将有异议的决定上诉至英国高等法院税务法庭(the Tax and Chancery Chamber of the UK’s Upper Tribunal)。

在填写上诉表格一个月内,英国高等法院会就是否立案予以回复。案件立案后,英国高等法院会依据司法审查程序进行审查,并作出驳回上诉、撤销全部或部分决定以及要求TRA或国务大臣重新作出决定等判决。

[1] https://www.legislation.gov.uk/ukpga/2018/22/schedule/4/enacted

[2] https://www.legislation.gov.uk/ukpga/2018/22/schedule/5/enacted

[3] https://www.legislation.gov.uk/uksi/2019/450/part/6/made

[4] https://www.legislation.gov.uk/uksi/2019/449/part/5/made

[5] 再审申请表格 https://www.trade-remedies.service.gov.uk/accounts/login/?next=/dashboard/

[6] 上诉表格 https://www.gov.uk/tax-upper-tribunal