序言

随着国际贸易环境与竞争模式的变化,中国出口企业从原来的传统海外市场,譬如,欧盟、美国、日本、韩国等,逐步扩大到发展中国家。从近几年的贸易救济调查案件的分布情况来看,中国出口企业在印度、东南亚以及拉美市场所受到的调查逐步上升,尤其是巴西市场,从消费量、人口和地域来分析,出口贸易数额会不断提高,由此可能引发更多的贸易救济调查案件。

巴西是WTO的成员,其本国的贸易救济调查的立法基本参照了WTO的《反倾销协定》和《补贴与反补贴协定》,但又有其独特的程序。

对于中国出口企业而言,在遇到巴西贸易救济调查案件时,首先遇到的是语言障碍和巴西法律要求的对特定的文件进行公证和认证程序;所有应诉资料必须翻译成葡萄牙语。

为了更好地指导山东出口企业在遇到巴西贸易救济调查案件时能够有效地应诉,获得合作地位,并争取好的结果,我们结合代理巴西的案件,为山东出口企业介绍巴西贸易救济调查基本程序,即应诉《指南》[1]。

巴西商业保护和公共利益局(SDECOM或DECOM)根据第9.745号法令(并经2019年第10.072号法令和2019年第10.044号法令修订)(SECEX)实施贸易救济调查。主要职责:(1)立案调查;(2)原审调查,中期复审和日落复审调查;(3)提议采取临时性和最终反倾销措施;(4)评估是否接受价格承诺;(5)针对反倾销、反补贴的措施效应评估是否符合巴西国内整体产业的公共利益,建议“中止”措施,或撤销或修订反倾销措施

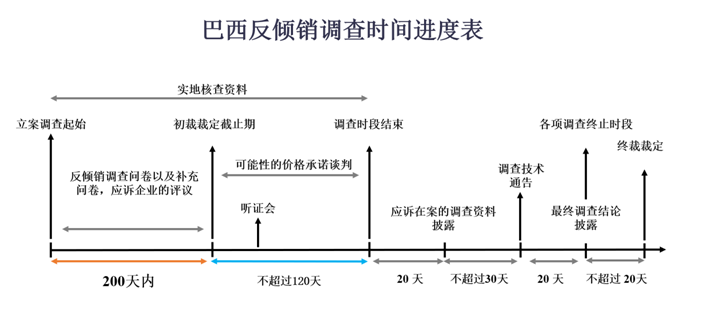

调查期是巴西调查机关为了获取出口应诉企业的资料,将企业需要提供的数据资料限定为(通常)一年。如果出口企业的出口发票日期落日这个期间,属于涉案企业。譬如,2023年1月1日–2023年12月31日这个时间段称之为调查期。

由于中国出口企业的数量较多,巴西调查机关在立案的时候,根据进口的海关记录,选定出口数量大的企业作为全面应诉的企业。没有被抽中的企业,一定在公布抽样企业名单评议的时限内向调查机关登记,成为合作企业。

被抽样的企业将获得各自的税率幅度;没有被抽样的但按时登记的企业将适用于被抽样调查企业的加权平均税率;没有登记的,或不参与应诉的企业将适用最高税率(惩罚性关税)。

巴西调查机关为了获取应诉企业的证据和数据展开调查,向应诉的企业发放反倾销调查问卷,内容包括:

Ø 应诉企业的公司信息,如公司名称、股权结构、注册地址、经营范围;

Ø 被调查产品的定义、规格、品种;

Ø 公司的经营统计数据,所有产品营业额,内销市场、出口巴西市场、出口第三国市场的营业额;被调查产品的营业额,按照三个市场分别统计;

Ø 被调查产品的生产成本、制造费用、原材料收发存、产成品收发存、产量、产能、产能使用率、销售管理费用、利润;

Ø 内销数据、出口巴西市场的数据,按照发票、订单、合同、产品规格,根据界定的调查期时间段,逐笔统计销售数据,并将相关的运输、保险、港口装卸费用,以及支付条款、交货条款按照对应的增值税销售发票,出口发票逐笔填写;

Ø 涉及相关的书证:营业执照,财务报表(3年),纳税报表,挑选几笔内销和出口的销售发票、合同、订单等。

企业应诉过程中需要的财务数据:审计报告/财务报表,生产、库存、销售、原材料明细账等。

巴西法律没有明确调查机关在反倾销调查程序中是否将中国认定为“市场经济地位”国家。巴西国内产业在提交申请书时,可以向调查机关指控被调查的产业不属于市场经济条件下运作,举证的责任在巴西国内产业的申请人。出口企业可以就此予以反驳。如果申请人没有指控非市场经济地位,应诉企业可以不考虑该调查的程序。

市场经济地位和非市场经济地位的差异在于,前者使用中国应诉企业的成本和内销销售价格比较出口价格;后者不采用应诉企业的成本和内销价格,而是选择第三方的数据予以替代比较企业的出口价格。

巴西调查机关在计算最终反倾销税时,采用倾销幅度和损害幅度孰低原则,即取倾销和损害幅度两者之间的低幅度税率作为稽征依据。譬如,倾销幅度20%,损害幅度10%,按照10%稽征,反之同样。

倾销幅度的确立是根据企业的内销价格和出口价格之间的比较算出,内销价格高于出口价格构成倾销;损害幅度的计算是根据企业抵达巴西港口清关后的价格比较巴西申请人国内的销售价格。所以,决定税率稽征的基础是应诉企业的倾销幅度或损害幅度,两者之间取其低。

反倾销措施确定后,实施5年。在此期间有各种不同的复审程序:

1.中期复审

指的是出口企业在措施实施1年后,如果倾销幅度(或损害幅度)减低了,可以向调查机关提出复审,重新核定税率(任何利益方都可申请)[3];

2.日落复审

指的是在5年措施即将到期前,调查机关接到原审调查申请人的指控,认为措施有必要继续执行5年,调查机关将展开重新一轮的调查,称之为“日落复审”。该程序可以导致应诉企业的原税率出现变化,测算的结果仍然按照倾销幅度和损害幅度孰低原则核定稽征税率幅度。调查机关经过调查后,如果认为措施达到了救济目的,可以终止措施的继续适用;

3.新出口商复审

指的是出口企业在调查期内没有向巴西出口,但在此前或之后的时间段出口到巴西市场,或与进口商签署了不可撤销的合同,可以在采取措施后向调查机关提出复审请求,该程序称之为“新出口商复审”。

在确定出口企业构成了倾销并导致巴西申请人产业的损害后,巴西调查机关将根据公共利益的条款评估反倾销措施会对国内的上下游产业导致什么样的负面影响,是否导致产业链或其他相关市场发展的滞缓。如果评估结果认为存在一定的负面影响,调查机关将“中止”措施的实施。根据不同的产业,中止期限可以是1年或2年。

这是反倾销调查结案的一种方式,即应诉企业可以向调查机关提出承诺,将倾销的价格提拉至反倾销措施幅度水平。如果调查机关接受价格承诺,进口商将不需要缴纳反倾销税,但是,出口企业必须根据达成的价格承诺条款,严格遵守承诺义务,否则,将面临撤销价格承诺。

调查机关有最终决定是否接受价格承诺的权利,如果不接受,并不违反法律规定。

按照法律规定,采取反倾销措施的前提条件是(1)出口企业的价格构成了倾销,(2)巴西国内产业所经历的损害是由倾销产品直接导致的。调查机关必须针对倾销和损害作出合理的、具有事实证据支撑的裁定,这一环节称之为“因果关系”论证,即巴西产业的损害必须是由倾销产品直接导致的,如果巴西产业的损害不是由倾销产品直接导致的,不得采取反倾销措施。

在应诉贸易救济调查时,巴西调查机关必须按照法律规定的(至少)15个经济指标针对巴西产业展开调查:市场消费量的变化、市场占有率的变化、销售数量与价格的变化、产能使用率的变化、利润幅度的变化、投资回报率、人工、库存等。如果15个经济指标中关键的数据出现下滑或负值,基本构成损害,法律不要求所有经济指标必须呈现负值,关键数据表现出下降的走势足以满足法律的要件。

在审查15个经济指标后,调查机关必须分析下降的走势和负值数据是否是因倾销产品导致的,即“非归因分析”。例如,巴西产业自身结构问题,竞争力的问题,出口市场竞争力不足,或任何其他已知的“非倾销产品”导致损害的因素,调查机关必须依照证据,客观公正地进行评估。[3]

由于损害调查涉及巴西国内整体产业以及所有中国出口企业整体的市场行为,中国的商协会通常会组织联合所有涉案的出口企业参与损害调查,优势在于集中资源,统一口径,针对巴西损害调查进行抗辩,称之为行业损害抗辩。

前面提到了倾销调查期,以及如何界定倾销调查期。损害抗辩也涉及调查期,与倾销调查期的唯一区别在于损害调查期的时间要长于倾销调查期,通常向后推2-3年,例如,倾销调查期:2023年1月1日–2023年12月31日;损害调查期:2023年1月1日–2026年12月31日。

应诉企业为了证明自身不存在倾销,或倾销幅度远低于巴西产业申请人指控的幅度,必须通过反倾销调查问卷将所有相关数据、资料、交易信息等证据提交到巴西调查机关,供调查机关调查核定应诉企业的个体倾销幅度或损害幅度。

如果行业协会组织出口企业联合抗辩,这一法律程序不涉及应诉企业的个体数据,而是整体行业的数据和巴西市场的数据。因此,应诉企业不要将倾销应诉–个体行为与行业损害抗辩–集体行为,混为一谈,因为损害调查程序没有针对出口企业特定的所谓“损害调查问卷”[4],相关信息已经涵盖在了反倾销调查问卷。

企业获得合作地位的要件是(1)提交反倾销调查问卷;或(2)立案后的登记应诉,不以参加损害抗辩作为判定合作地位的前提条件。

[1] 注:《指南》并非旨在解决企业应诉过程中遇到的法律技术问题,而是简要介绍程序,企业在立案初期如何采取对应的策略。在应诉过程中,企业仍需根据涉案的产品,由代理律师具体指导如何应诉贸易救济调查。

[3] 如果企业单独提出申请,调查机关只接受该企业的申请,重新核算的税率仅适用于该企业,其他未提出申请的企业不得享用。

[3] 损害抗辩和公共利益评估有一定的关联度。

[4] 损害调查问卷主要发送给巴西产业申请人。除此外,还有(1)进口商问卷;(2)公共利益问卷;(3)申请人产业上下游产业问卷,这几个问卷组合一起供调查机关调查巴西产业指控的损害问题。