摘 要

全球经济迎来显著复苏,国内疫情防控和经济持续稳定恢复,各项外贸政策成效不断显现,我省一季度外贸开局良好,外贸质量、效益实现稳步提升,外贸韧性得到进一步验证,为后续的持续复苏集聚了强大势能。4月份调查数据显示,全省外贸将继续保持稳中有增的良好态势,企业在手出口订单排产分布趋于稳定,超三成企业在手出口订单金额实现同比增长;新签出口订单金额持续改善,无新签进口订单企业占比有所下降;进出口市场布局不断升级,企业对进出口市场预期明显改善,市场信心显著增强。全球主要经济体的经济复苏和大规模的财政刺激政策出台,叠加国内供需的持续稳定恢复,为我省外贸进出口继续延续恢复性增长提供了诸多利好因素。但国际经济环境仍然存在比较强的不确定性和不稳定性,本月超三成的外贸企业仍无新签出口订单,疫情对供应链的冲击有所抬头,海运线路出现较大幅度减少,海运、空运费用略有回升,原材料、物流、人力等综合成本继续上涨,外贸用工缺口依然较大,需要保持清醒认识,继续采取有效措施积极应对。

一、外贸运行总体特征分析

4月,全省外贸运行监测调查对象涉及全省16市共2229家外贸进出口企业。其中,出口企业2087家,进口企业971家,分别占比93.6%和43.6%;涵盖纺织服装、农产品、机电产品、高新技术产品、化工产品五大类;私营企业占居主体地位。样本企业的详细情况附后。

(一)超三成企业在手出口订单金额实现同比增长

1.在手出口订单排产分布趋于稳定

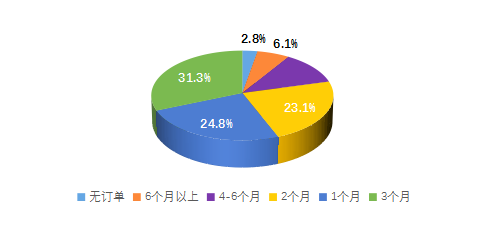

调查数据显示:4月份出口订单预计排产时间仍以1-3个月为主,占比达79.2%,较上月下降1个百分点;无订单的企业占比为2.8%,与上月持平。

图1-1 在手出口订单排产时间分布情况

本月在手出口订单排产时间分布与上月基本一致。排产在中短期(1-6个月)的企业占比达到91.1%,相比上月(91.2%)基本持平;无订单企业占比连续两个月低于3%,说明企业在手排产订单较为充裕,出口行业发展保持平稳态势。

2.在手出口订单金额继续向好

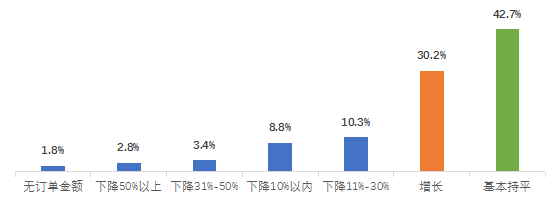

调查数据显示:4月订单金额同比增长的企业占比由上月的28.6%上升到30.2%,增加了1.6个百分点。有27.1%的企业订单金额与去年同期相比出现了下降,较上月(27.5%)收窄0.4个百分点。其中,无订单金额企业占比由2.0%下降到1.8%。

图1-2 企业订单金额与去年同期相比变化情况

本月在手订单金额同比增加的企业占比提高,出口订单结构进一步优化,积极因素增多。这为山东省出口行业的稳固发展进一步夯实了基础,提振了出口企业信心。

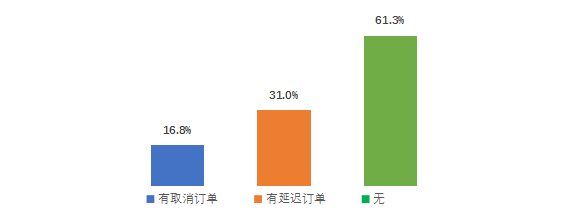

3.在手出口订单延迟/取消比例小幅上升

从总体情况看,与上月调查相比,4月份有延迟订单的企业占比上升了3.2个百分点,有取消订单的企业占比上升了1.3个百分点。

图1-3 企业订单延迟/取消情况

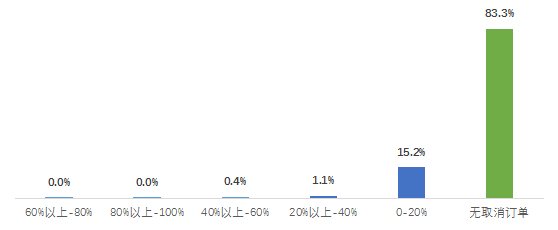

从具体情况看,调查数据显示:4月份订单延迟、取消比例在20%以内的企业占比最高,分别为23.8%和15.2%,均较上月(22.4%和13.8%)上升1.4个百分点。

图1-4 延迟的订单金额占全部订单金额的比重

图1-5 取消的订单金额占全部订单金额的比重

综合来看,4月份出现延迟与取消订单的企业占比较上月均有所增多,同时无延迟订单与无取消订单的企业占比分别下降3.2和1.2个百分点。说明外贸运行的不确定性风险仍然存在,需要相关出口企业引起足够的重视,积极应对突发事件的影响,切实保障订单的完成与交付。

(二)美国市场表现有所改善,多元化市场布局逐步优化

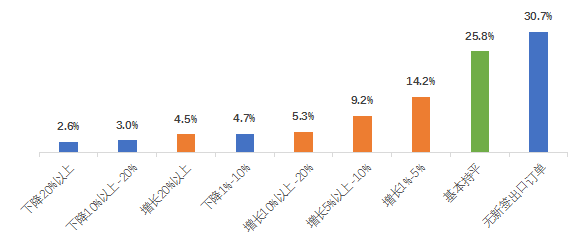

1.新签出口订单金额持续改善

调查数据显示:4月份有33.2%的企业新签出口订单金额同比增长,较3月(32.1%)略有上升;新签出口订单同比下降的企业占比达41.0%,与3月(41.4%)基本持平。其中,无新签出口订单企业占比为30.7%,较3月(30.8%)下降0.1个百分点。

图1-6 新签出口订单金额同比变化情况

近两个月来,无新签出口订单企业与新签出口订单增长的企业占比均保持相对稳定的状态。同时,超三成的外贸企业仍无新签出口订单,需要引起足够的重视,进一步提升企业开拓国外市场、寻求新订单的能力。

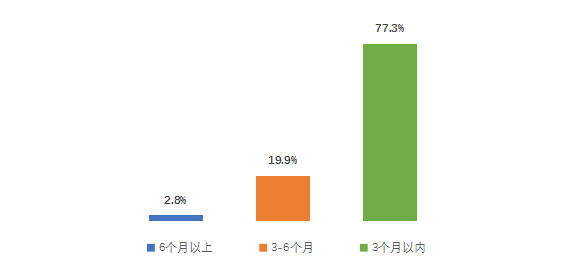

2.新签中期出口订单占比小幅上升

从新签出口订单期限看,企业新签订单仍以3个月内的短期订单为主,占比达77.3%,与3月份(77.4%)基本持平;签订3-6个月中期订单的企业占比为19.9%,较上月(19.5%)上升0.4个百分点。

图1-7 新签短期、中期、长期出口订单所占比重

企业新签订出口订单仍以短期为主,新签中期出口订单占比略有增长,出口行业发展稳中有进,新签出口订单结构进一步优化。

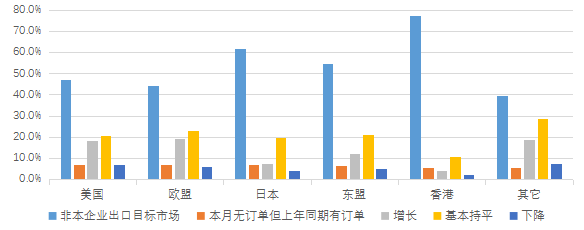

3.新签出口订单市场多元化布局逐步升级

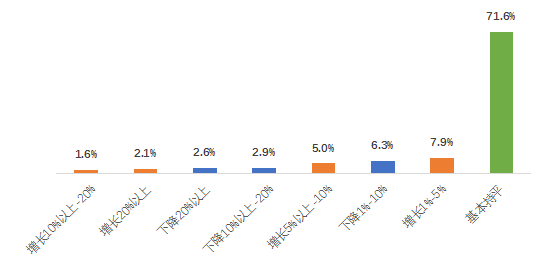

从企业开拓市场分布情况看,4月份欧盟和美国继续占居我省出口市场前两位。本月55.6%的企业将欧盟作为出口目标市场,较3月份(55.9%)略有下降;将美国、日本、东盟、香港作为目标市场的企业占比分别为53.0%、38.1%、45.3%和22.5%。

图1-8 各市场新增出口订单占比统计

表1 各市场新增订单占比统计

美国 | 欧盟 | 日本 | 东盟 | 香港 | 其它 | |

非本企业出口目标市场 | 47.0% | 44.4% | 61.9% | 54.7% | 77.5% | 39.6% |

本月无订单但上年同期有订单 | 7.2% | 7.1% | 6.8% | 6.3% | 5.6% | 5.7% |

增长 | 18.1% | 19.1% | 7.3% | 12.4% | 4.1% | 18.9% |

增长1%-5% | 5.7% | 7.7% | 2.8% | 4.1% | 1.5% | 6.9% |

增长5%以上-10% | 5.2% | 5.3% | 2.6% | 4.1% | 0.8% | 5.2% |

增长10%以上-20% | 3.8% | 3.2% | 0.5% | 2.1% | 0.9% | 3.7% |

增长20%以上 | 3.4% | 2.9% | 1.4% | 2.1% | 0.9% | 3.1% |

基本持平 | 20.9% | 23.2% | 19.9% | 21.4% | 10.7% | 28.5% |

下降 | 6.8% | 6.2% | 4.1% | 5.2% | 2.1% | 7.3% |

下降1%-10% | 2.6% | 2.7% | 1.7% | 1.8% | 0.9% | 2.8% |

下降10%以上-20% | 1.6% | 1.5% | 1.0% | 1.6% | 0.4% | 2.0% |

下降20%以上 | 2.6% | 2.0% | 1.4% | 1.8% | 0.8% | 2.5% |

从贸易订单增长的表现来看,欧盟市场依然处于领先地位,实现订单增长的企业占比为19.1%,较上月(17.9)上升1.2个百分点;美国市场实现订单增长的企业占比达到18.1%,订单下降的企业占比为6.8%,两者相较上月分别改善1.4个百分点和0.4个百分点。东盟、日本、香港的订单增长企业占比分别为12.4%、7.3%和4.1%,与上月基本持平。

从出口市场的布局来看,本月美国市场吸引了更多外贸主体的参与,其不俗表现,给我省国际市场的优化、多元化分布带来积极的信号。

(三)新签进口订单企业占比小幅增长

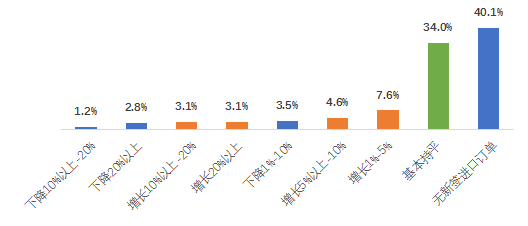

1.无新签进口订单企业占比下降

调查数据显示:4月份有40.1%的企业无新签进口订单业务,较上月(42.2%)下降2.1个百分点。

从订单金额来看,新签进口订单金额同比基本持平企业占比为34.0%,较上月上升3.6个百分点;同比增长企业占比为18.4%,较上月下降1.4个百分点。

图1-9 新签进口订单金额与去年同期变化情况

与上月相比,4月份新签进口订单同比下降和增长的企业均有小幅收窄,表明进口表现有所波动,潜在风险的影响有加剧的可能性。此外,本月仍有40.1%的企业无新签进口订单,虽相较上月(42.2%)有所下降,但整体表现仍处于风险高位,进口行业还需进一步优化。

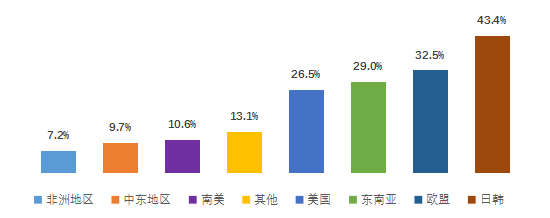

2.超四成企业进口来源于日韩市场

从进口订单的来源市场分布看,日韩、欧盟、东南亚和美国是企业新签进口订单的主要来源市场,企业占比分别达到43.4%、32.5%、29.0%和26.5%。南美和中东地区的进口订单相对较少;非洲市场占比最少,仅有7.2%的企业在此有进口业务。

图1-10 样本企业新签进口市场分布情况

二、外贸企业经营压力上升

(一)疫情对供应链冲击力度增大

1.海运线路出现较大幅度减少

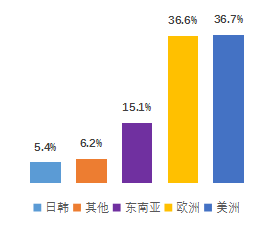

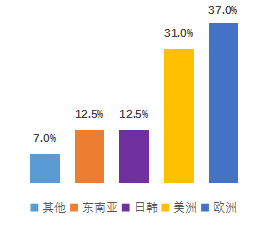

调查数据显示:受疫情影响,4月份海运线路减少的企业占比为39.7%,较上月增加8.6个百分点,空运线路减少的企业占比为6.4%,较上月减少0.1个百分点。

从市场分布看,海运方面,美洲、欧洲、东南亚和日韩航线减少的企业占比分别为36.7%、36.6%、15.1%和5.4%;空运方面,这一占比分别为31.0%、37.0%、12.5%和12.5%。

图2-1 海运航线减少的市场 图2-2 空运航线减少的市场

从具体线路减少情况看,海运方面,美洲市场受影响较大,下降幅度超过10%的企业占比为77.2%,居各市场之首;空运方面,东南亚市场表现欠佳,下降幅度超过10%的企业占比为84.0%,相较其它市场空运线路减少情况最为严重;日韩市场相较上月有较大改善,下降幅度超过10%以上的企业占比为68.0%,相较上月(76.9%)改善8.9个百分点。

表2 海运、空运线路减少情况

下降10%以内 | 下降11%-30% | 下降31%-50% | 下降50%以上 | |||||

海运 | 空运 | 海运 | 空运 | 海运 | 空运 | 海运 | 空运 | |

欧洲 | 28.1% | 31.6% | 42.1% | 42.1% | 20.6% | 10.5% | 9.2% | 15.8% |

美洲 | 22.8% | 28.6% | 41.5% | 39.7% | 21.6% | 17.5% | 14.1% | 14.2% |

日韩 | 41.7% | 32.0% | 31.9% | 44.0% | 11.1% | 8.0% | 15.3% | 16.0% |

东南亚 | 35.3% | 16.0% | 45.8% | 48.0% | 11.4% | 20.0% | 7.5% | 16.0% |

其它 | 26.5% | 21.5% | 39.8% | 35.7% | 21.7% | 7.1% | 12.0% | 35.7% |

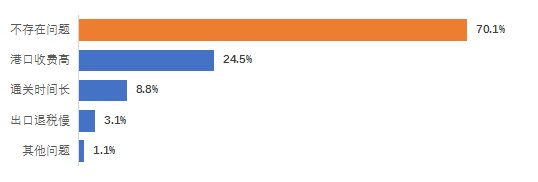

2.通关便利化改善不明显

从通关便利化方面看,70.1%的企业认为通关便利化方面不存在问题,较上月下降1.2个百分点;存在问题最多的是港口收费高,占比达24.5%;其次是通关时间长,占比8.8%。

图2-3 新冠疫情对通关便利化的影响

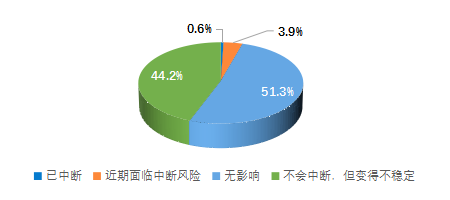

从供应链受影响情况看,疫情对企业供应链的冲击有进一步抬头的风险,44.2%的企业认为供应链不会中断,但是会变得不稳定,较上月改善0.3个百分点;有51.3%的企业认为疫情对供应链无影响,较上月下降0.7个百分点。

图2-4 新冠疫情对企业供应链的影响

美国疫情尚未得到有效控制,印度疫情持续恶化,国际环境的复杂多变为企业的通关便利和供应链的稳定性带来了一定程度的影响,外贸企业生产经营环境需引起足够的重视,政府和企业应进一步提升应对能力。

(二)企业经营成本小幅上升

1.海运/空运费用略有回升

调查数据显示:4月份有61.0%的企业海运费用与去年同期相比出现增长,较上月上升3.3个百分点。空运费用增长的企业占比为17.0%,与上月(16.8%)相比基本持平。

图2-5 海运费用较去年同期变化情况

图2-6 空运费用较去年同期变化情况

今年以来,空运费用整体稳中有降,而作为我省外贸主要运输方式的海运,其费用则一直居高不下,给我省外贸企业国际运输成本的控制带来较大挑战。

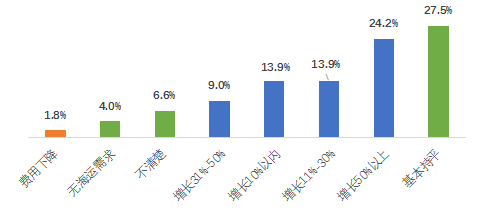

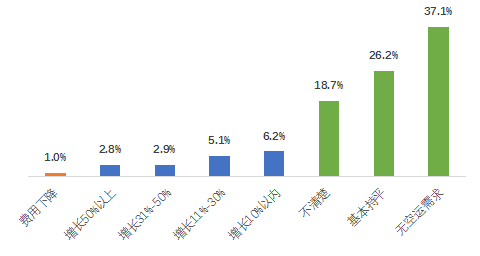

2.综合成本面临较大压力

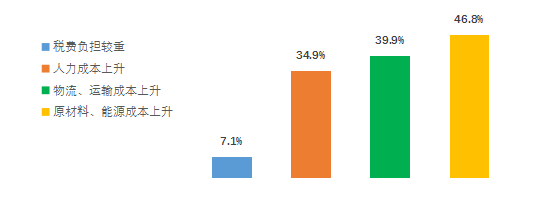

综合来看,调查数据显示:4月份原材料、能源成本的上升仍然是制约企业综合成本的主要因素,存在这一问题的企业占比达到了46.8%,较上月升1.5个百分点;此外,39.9%的企业在物流、运输成本方面存在较大压力,人力成本上升压力较大的企业占比为34.9%。总体来看,企业的各项成本较上月均有不同程度的上涨,这无疑增加了企业的运营压力,也不利于企业的长期稳定发展。

图2-7 受困于综合成本压力较大的企业占比

(三)企业用工紧张局面有所缓解

1.从业人员数量同比持平或增长企业占比上升

调查数据显示:4月份有88.2%企业从业人员同比基本持平或有所增长,其中同比增长的企业占比达16.6%,较上月(14.5%)增加2.1个百分点;11.8%的企业从业人员数量同比有所下降,较上月(11.4%)有所增加。

图2-8 企业从业人员数量比上年同期变化情况

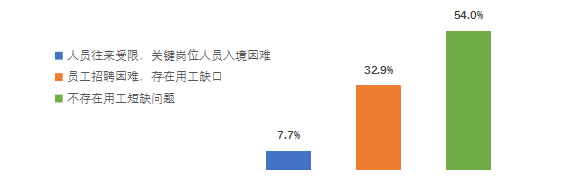

2.用工短缺问题较为突出

调查数据显示:4月份有32.9%的企业存在员工招聘困难、用工缺口的问题,较上月(31.3%)上升1.6个百分点;7.7%的企业存在人员往来受限、关键岗位人员入境困难问题。

图2-9 受困于用工短缺的企业占比

本月企业用工短缺问题依然十分突出,“招人难,留人更难”似乎已成为当下外贸企业面临的常态化问题。为此,外贸企业不仅要在“招人”方面多下功夫,还应当在“留人”方面采取有效措施,探索用工短缺问题的解决之道。

三、企业预期分析

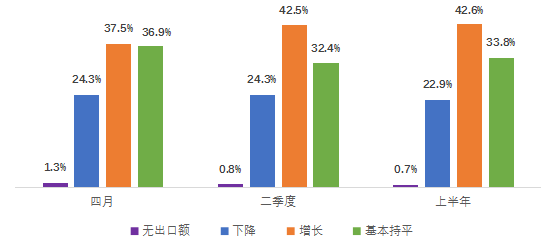

1.出口预期

调查数据显示:4月份企业普遍对出口持比较乐观的态度。在对本月、第二季度及上半年的出口预期中,预计增长的企业占比分别为37.5%、42.5%和42.6%,较上月分别上升4.3、3.1和1.2个百分点。

图3-1 企业出口预期

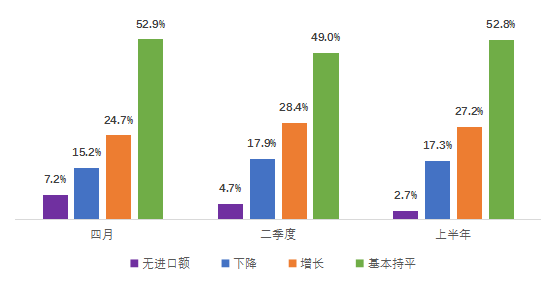

2.进口预期

调查数据显示:4月份企业进口预期仍相比上月有所改观。在对本月、第二季度及上半年的进口预期中,认为无订单金额的企业占比相较上月均出现不同程度的下降。4月份有7.2%企业预计无进口额,相较上月下降1个百分点;有4.7%的企业预计第二季度进口额为零,下降0.9个百分点;关于上半年的这一数据为2.7%,下降1.2个百分点。说明进口企业对未来预期较好,开展进口业务的信心进一步提高。

图3-2 企业进口预期

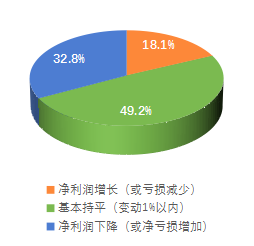

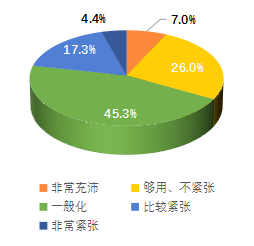

3.企业财务状况预期

从企业的财务状况来看,净利润方面,有49.2%的企业预计会与去年同期基本持平,32.8%的企业会出现利润下降的情况。企业资金方面,大部分企业资金能够满足自身需求,但是有17.3%的企业比较紧张,有4.4%的企业资金已经达到了非常紧张的情况。

图3-3企业本月净利润同比变化 图3-4企业本月资金状况

四、政策建议

(一)企业面临的主要困难与诉求

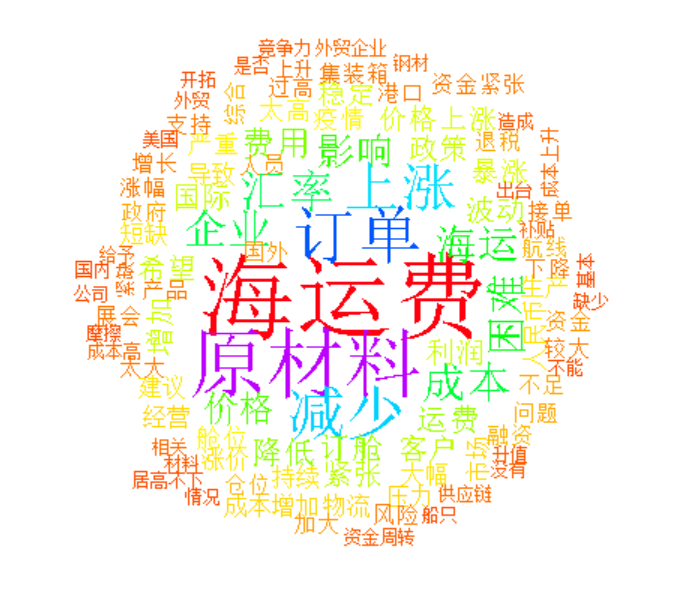

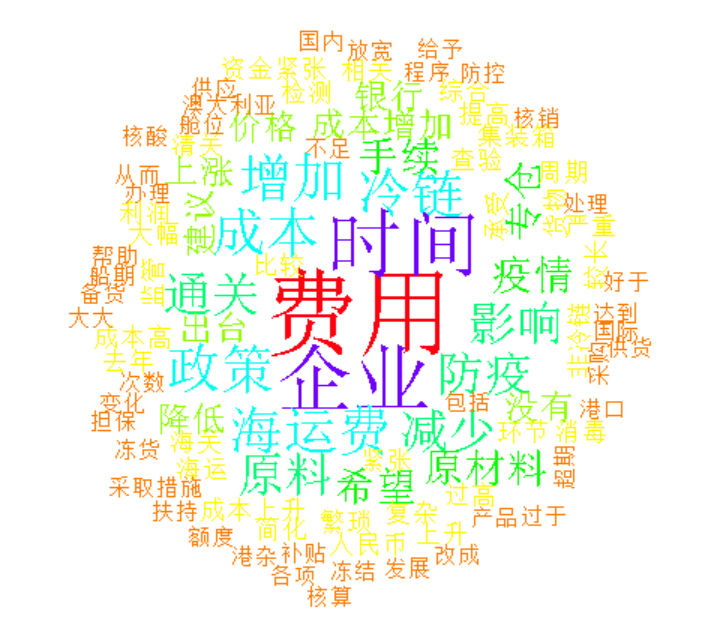

4月份调查企业反映的问题主要集中在原材料、物流、人力等综合成本上涨,人民币汇率不稳,国际订单减少,专业人才短缺,进口通关费用高等方面。一是综合成本持续高位运行,企业利润承压。原材料成本方面,企业反映材料价格疯涨造成接单后倒贴利润生产的现象;特别是取消钢材出口退税的消息甚嚣尘上,钢材价格大幅上涨,导致订单流失。物流成本方面,国际海运形势依然紧张,舱位不足、缺箱严重、海运费高涨、船期托班等情况尚未改善,导致交货期延长,影响后续的生产进度和订单,低货值企业压力尤甚。人力成本方面,工资持续上涨,而企业利润多重受压情况下,工资提升困难,工人流失严重。二是人民币升值太快,进一步侵蚀企业利润。四月中旬以来,人民币对美元汇率连续升值,22日升破6.49关口,外贸企业利润收窄。三是国际订单减少。全球经济形势不佳,海外疫情尚未得到有效控制,欧美国家限制新疆棉等问题,影响国际订单的签订。四是员工招聘困难,一线工人、外贸专员、跨境电商专员等用工缺口大。劳动力紧缺,生产跟不上,无法按期交货;缺少跨境电商专员,不熟悉相关政策,跨境电商业务难开展。五是进口成本高,进口企业利润受压。消杀检测、滞港等费用高,通关时间长等问题仍是进口成本增加的主因。

图4-1出口企业面临的困难与诉求 图4-2 进口企业面临的困难与诉求

对此,企业希望政府继续出台政策稳定原材料市场、确认钢材的出口退税政策走向、降低海运费、增加社保等补贴、稳定汇率、对接用工资源、通过展会平台和跨境电商政策指导支持海外市场开拓等方面继续加大支持力度。

(二)主要政策建议

一是畅通渠道,推进市场多元化。积极推进山东建设RCEP地方经贸合作先行区,深入解读RCEP优惠政策,帮助我省外贸企业扩大优势产品出口;积极打造线上线下融合的展会平台,帮助企业有效对接海外需求,抓订单、拓市场;继续会同有关部门,发展集装箱铁水联运,引导船运公司定向增加我省运力供给、缓解舱位紧张,解决外贸企业物流困难;通过畅通贸易渠道,深耕传统市场、拓展新兴市场,持续优化国际市场布局。

二是优化环境,促进贸易便利化。深化外贸领域“放管服”改革,进一步优化涉企监管,激发市场主体活力;继续完善国际贸易“单一窗口”功能,提高使用率;优化海关查验作业模式,提高企业提货速度,减少货物在口岸滞留时间,压缩进出口环节边境合规时间;加快我省《关于加快推进世界一流海洋港口建设的实施意见》的落实,优化营商环境,不断提高贸易便利化水平,帮助企业降本增效。

三是多措并举,推动外贸企业高质量发展。一方面实现院校与各领域外贸企业的合作对接,为外贸企业提供高质量的专业人才。另一方面,推动数字贸易、跨境电商等新型贸易业务发展,举办跨境电商业务培训会,就跨境电商政策和报关的具体流程进行详细讲解,鼓励企业活用政策促进自身跨境电商业务开展,推动我省跨境电商新业态实现跨越式发展。

1、凡本站及其子站注明“文章类型:原创”的所有作品,其版权属于山东国际商务网及其子站所有。其他媒体、网站或个人转载使用时必须注明:“文章来源:山东国际商务网”。

2、凡本站及其子站注明“文章类型:转载”、“文章类型:编译”、“文章类型:摘编”的所有作品,均转载、编译或摘编自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站及其子站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负法律责任。